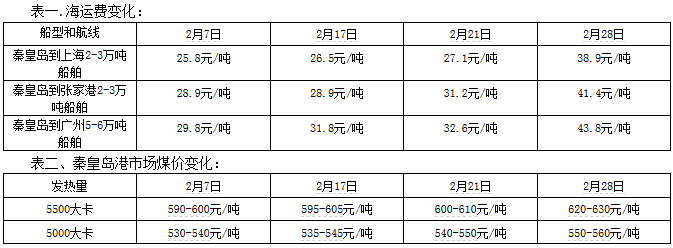

春节后,从二月初开始,受下游煤炭需求转好,下游采购积极性带动,东南沿海地区用户纷纷抢运煤炭,国内市场煤交易价格和煤炭运输航运价格一直处于上涨态势。发热量5500大卡市场煤实际交易价格达到625元/吨,较春节期间上涨了30元/吨。以秦皇岛到上海2-3万吨级船舶为例,从2月7日的25.8元/吨上涨到2月28日的38.9元/吨,上涨了13.1元/吨。

春节过后,电厂积极补库,加之工业用电恢复、民用电不弱,促使沿海电厂日耗恢复较快,本周,沿海六大电厂日耗合计数量一度升至65-67万吨的中高位水平。正月十五过后,上游发煤企业发运煤炭数量不足,促使港口库存持续回落,船等货现象严重,造成港口煤炭交易价格出现持续上涨。

春节期间,内外贸兼营船因南美地区运力需求增多,印尼地区出货不畅导致大批船舶压港等种种原因,纷纷滞留在外贸市场,导致南北航线大船运力偏紧,运价出现小幅跳涨行情。

国内海运市场比较火热,“买涨不买跌”的心态拉动电厂抢运热潮,而港口缺货导致船等货情况严重,二月下旬船期抢订火热,各船型上涨7-10元/吨不等。截至2月28日,秦皇岛-广州5-6万吨船舶运价为43.8元/吨,较上期上涨4元/吨;秦皇岛-上海2-3万吨船舶运价为38.9元/吨,较上期上涨3.5元/吨;秦皇岛-张家港2-3万吨船舶运价为41.4元/吨,较上期上涨3.5元/吨。

二月份,主力煤企的年度长协价格为566元/吨,较月中上涨1元/吨;月度长协价格为600元/吨,较月中持平。三月份,大矿月度长协没有出现上涨,5500大卡煤炭现货价格625元/吨,部分贸易商报价为630元/吨,5000大卡煤炭现货价格550元/吨,部分贸易商报价升至560元/吨。

受环保压力加大,安全检查等因素影响,正月十五过后,上游煤矿产能释放节奏缓慢,铁路进车依然不足。进口煤炭因国家政策严格限制,加之报价持续高位,国内接货意愿不高,受国内煤价上涨影响,进口煤价格或将继续上涨。下游电厂采购重点转移到国内市场,对北方港口煤炭采购数量增加,船等货现象屡见不鲜。

此外,国内经济复苏带动,我国水泥、建材、化工等行业用煤需求好于去年同期,导致短期内内贸煤炭市场处于供小于求状态,内贸煤炭价格出现持续小幅上涨。三月份已经到来,南方工业企业开工率增加,工业用电量快速恢复,电厂日耗保持在65万吨的水平,上电、国电等电力集团库存下降明显,电厂补库积极性犹在,煤炭需求保持强劲。四、五月份,南方雨水增多,水力发电发力增加,火电厂机组进入检修期,预计煤炭市场供不应求的局面将有所缓解;加之国家积极调控煤炭市场,煤价或将结束上涨。

上一篇: 港口煤价涨幅收窄 市场风向要变吗?

下一篇: 疯涨的煤价还能飞多久?