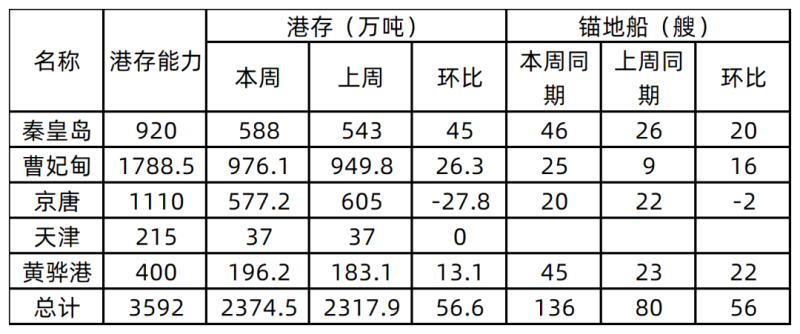

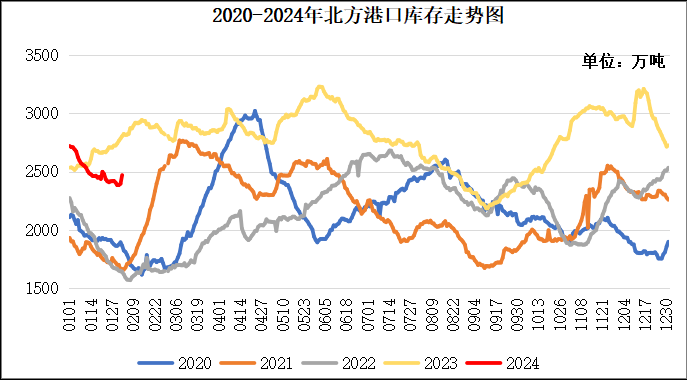

▲ 港口情况

▲ 坑口主要资源地区基本情况

主产区煤价稳中小幅调整。目前,煤矿销售以长协煤为主,洗煤厂及贸易商基本放假,少量需求以刚性需求为主,整体市场需求较差。此外,春节临近及月底产能完成等影响,停产煤矿增多,供应下降;矿方表示上下游放假增多,市场交易趋于冷清,年前市场将维持现状。

(1)山西区域

区域内各矿整体生产正常,少部分煤矿取消夜间生产。全国大范围降温,电厂日耗普遍偏高,终端库存去化有所提速,但是整体库存水平仍处于相对合理位置,未释放较强补库需求;加之工业用煤、用电需求萎靡,市场整体观望情绪浓重。

区域内煤矿以发运长协煤为主,坑口价格整体维稳。临近春节,部分煤矿及贸易户将放假休息,加之重要会议前主产地安监力度趋严,部分煤矿会出现一定程度上的减产,因此主产地供应能力会有所收紧。本周全国多地气温逐步回暖,供暖需求较前期减弱,加之临近春节工业用电、用煤需求也将逐步减弱。预计后续市场将逐步转向供需两弱状态,煤价以维稳或窄幅震荡为主。

(2)陕西区域

区域内各矿整体生产正常。春节临近,榆林地区部分大型煤矿提前进入检修,区域内煤矿开工与日产量均有所下降,当前日产量维持140万吨水平。终端需求无明显提振,市场情绪仍以观望为主,整体交易活跃度较差,民营煤矿价格下跌10-20元/吨,个别煤矿价格下跌30-40元/吨。预计市场煤价以维稳或窄幅震荡为主。

(3)内蒙区域

临近年末,煤矿安全生产为主。近期,随着部分民营煤矿即将陆续放假,鄂尔多斯主产地煤炭生产企业数量减少,区域内煤矿开工率72%,环比下降5%。产地出货量受到影响,对节前市场价格形成支撑,但在日耗封顶、长协补充、价格低廉且量大管饱的进口煤补充等因素影响下,成交结果一般。此外,由于前期降雪原因,拉运受阻,鄂尔多斯汽运销量环比下降28.3%。旺季行将结束,且发运至港经济效益较差,贸易商不敢贸然补库囤货,港口现货资源或仍显紧;加之速冻模式刺激部分中小发电企业刚需略有增加,卖方短时惜售稳价心态犹存,预计煤价趋稳。

鄂尔多斯区域4500大卡热值的混煤,坑口市场销售价格在435元/吨左右,较月中旬持平;5000大卡热值的混煤,坑口市场销售价格在560元/吨左右,较月中旬持平;5500大卡热值的混煤,坑口市场销售价格在680元/吨左右,较月中旬持平。此轮寒潮影响有限,且与传统春节停产放假时间节点相重叠,不足以引发主力电厂抢购煤炭。再加上淡季临近,中小电厂及非电企业寻货备货需求不多,市场煤的需求释放力度太差。预计煤价下行压力逐步加大。

(4)新疆区域

新疆动力煤市场供需基本稳定,煤矿销售情况较前期有所好转,下游终端刚需采购,节前采购量放大,区域内运力紧张,排队装车现象普遍。价格方面,准东地区煤价涨跌互现,红沙泉环比上涨10元/吨,宜化矿环比上涨5元/吨,天池矿环比降低5元/吨。哈密地区,石头梅矿价格环比持平。春节临近,终端仍以刚需拉运为主,预计短期内煤价稳中小幅波动,其中哈密地区石头梅矿有降价趋势。

▲ 长江内

库存较上周下跌43.4万吨。沿江港口市场交投氛围冷清,贸易商报价暂稳,下游观望居多,询价以压价为主,成交僵持。临近春节,下游工厂放假增多,电厂采购需求零散,整体需求较差。

▲ 天气

1月31日至2月9日,中东部有大范围雨雪天气,其中黄淮、江汉、江淮、江南、华南中北部及贵州东部等地累计降水量有10~40毫米,部分地区有50~80毫米,南方局部有90~150毫米;西北地区东部、华北、东北地区东南部等地累计降水量有3~10毫米;上述大部地区降水量较常年同期显著偏多。

▲ 进口煤

进口市场稳定运行,本周国内终端招标偏少,需求集中于低卡货源,进口中卡煤成交冷清。目前,下游采购远期货盘积极性不高,还价偏低,但外盘报价高位坚挺,市场成交略显僵持。近期(CV3800)华南终端中标到岸价530-540元。

上一篇: 全市安全生产调度会议召开

下一篇: 焦煤供需双弱格局仍存